Hoe wordt een premie voor een overlijdensrisicoverzekering bepaald als er sprake is van een verhoogd medisch overlijdensrisico?

Zo gaan we te werk

Het bepalen van de premie voor een overlijdensrisicoverzekering is niet eenvoudig. Er gaat een hele wereld aan statistieken en berekeningen achter schuil. Bij De Hoop zijn we gespecialiseerd in het beoordelen van aanvragen voor een overlijdensrisicoverzekering voor mensen met een medische aandoening. Wij stellen een premie vast op basis van de gegevens van de persoon die de aanvraag doet en door gebruik te maken van tabellen en ervaringscijfers die wij, in de loop van de vele jaren dat we bestaan, verzameld hebben. De kans op overlijden en aard van de medische aandoening zijn bepalend voor de hoogte van de premie. Graag leggen we uit hoe dit op hoofdlijnen in zijn werk gaat.

Wat is de kans op overlijden?

Een overlijdensrisicoverzekering sluit u af omdat u wilt voorkomen dat bij uw overlijden uw partner, kinderen of naasten in financiële problemen komen. De kans op overlijden bepaalt de hoogte van de premie. Om deze te berekenen, gebruiken (her)verzekeraars sterftetabellen waarin de gemiddelde overlijdenskans voor mannen en vrouwen bij een bepaalde leeftijd staat. Deze tabellen worden gemaakt door het Actuarieel Genootschap op basis van cijfers van het Centraal Bureau voor Statistiek (CBS). Die kansen worden gebruikt voor de premieberekening.

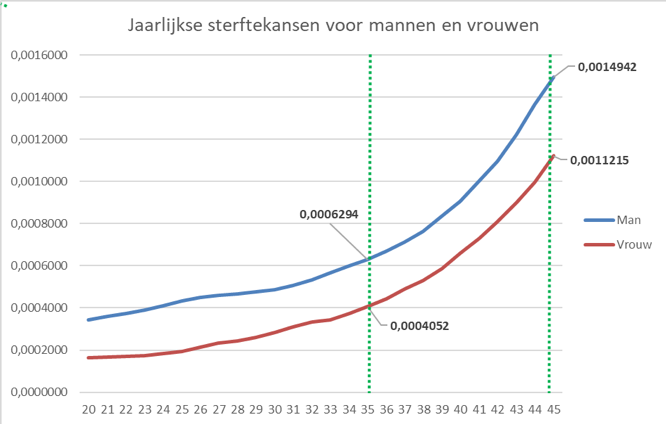

Voorbeeld van sterftekansen

Sekseneutrale tarieven

In de grafiek ziet u dat de kans voor een 35-jarige man om te overlijden ruim 1,5 keer zo groot is als voor een 35-jarige vrouw. Ook ziet u dat de kans voor een 45-jarige man ongeveer 2,3 keer zo groot is als voor een 35-jarige man. Geslacht en leeftijd zijn dus bepalende factoren voor het vaststellen van de overlijdenskans. In relatie tot sekse geldt echter dat er Europese regelgeving van kracht is die bepaalt dat er geen premie-onderscheid op basis van geslacht mag plaatsvinden. Sekseneutraal noemt men dat. In de praktijk betekent dit dat iedere verzekeraar werkt met een bepaalde verhouding tussen mannen en vrouwen. Hoe die verhouding wordt vastgesteld mag iedere verzekeraar zelf bepalen. Ook De Hoop gaat uit van sekseneutrale tarieven.

Wat betekent deze kans op overlijden voor de premie?

Stel dat een 35-jarige man een verzekering wil afsluiten voor een bedrag van € 200.000,- bij overlijden. De premie die de verzekeraar dan wil ontvangen is in ieder geval 200.000 maal de sterftekans die voor een persoon van 35 jaar geldt. Omdat er geen onderscheid wordt gemaakt voor mannen en vrouwen, wordt er vastgesteld hoeveel procent mannen een ORV hebben en hoeveel procent vrouwen. In dit voorbeeld gaan we uit van 70% man en 30% vrouw. De kans van overlijden in dat jaar is dan: 0,7 x 0,0006294 + 0,3 x 0,0004052 = 0,000562. De minimale premie die de verzekeraar wil ontvangen is dan = 200.000 x 0,0005620 = 112,43 euro per jaar. Deze premie wordt ook wel de netto premie genoemd. Bovenop de netto premie komt een kostenopslag in verband met vaste kosten die de (her)verzekeraar maakt voor personeel, huisvesting en meer. Daarnaast kunnen nog andere opslagen in rekening worden gebracht. In ieder geval brengt De Hoop een opslag in rekening voor de medische aandoening. Dat wordt hierna uitgelegd.

Hoe zit het met medische aandoeningen?

Als u een medische aandoening heeft, bijvoorbeeld diabetes, COPD of hartproblemen, dan heeft u een hogere overlijdenskans dan gemiddeld. Stel u bent een diabetespatiënt. Dan is het type diabetes dat u heeft bepalend voor het vaststellen van de overlijdenskans. Daarnaast hangt het ervan af of de medicatie goed aanslaat, maar wat nog veel belangrijker is, is of u zich goed houdt aan uw voorschriften van uw behandelend arts. Dit geldt eigenlijk voor alle aandoeningen. Per geval zal worden bekeken hoe hoog de extra overlijdenskans is. Als uw overlijdenskans twee keer zo hoog is als bij iemand van dezelfde leeftijd met een ‘normale gezondheid’, dan gaat de premie ook met een factor twee omhoog. De kans dat u overlijdt is immers twee keer zo groot.

Hoe komt De Hoop aan die inschatting van een hogere overlijdenskans?

De Hoop houdt zelf de data bij van alle mensen met een medische aandoening die zijn verzekerd. Dit is een leidraad voor de inschatting van het risico. Daarnaast wordt ieder dossier steeds apart bekeken. Dit doen onze ervaren medisch adviseurs. De adviseurs gebruiken vaak ook wetenschappelijke onderzoeken, vooral bij aandoeningen die minder vaak voorkomen. Ook zijn ze op de hoogte van de meest recente ontwikkelingen (denk aan nieuwe behandelmethoden, medicijnen etc.). Daardoor is De Hoop volledig up-to-date. De Hoop kan bovendien door deze persoonsgerichte werkwijze meteen de inschatting van het risico bijstellen. Dit is een belangrijk verschil met de werkwijze van andere (her)verzekeraars. Zij maken meestal gebruik van handboeken, zogenaamde manuals, waarin de opslagen per medische aandoening vast staan. De Hoop stelt zich op het standpunt dat iedere klant uniek is. Door direct naar het dossier van de klant te kijken, kan er vaak een lagere inschatting worden geven dan op basis van de manuals van de (her)verzekeringsmaatschappijen.

Soms zie je hele hoge premies, waarom is dat zo?

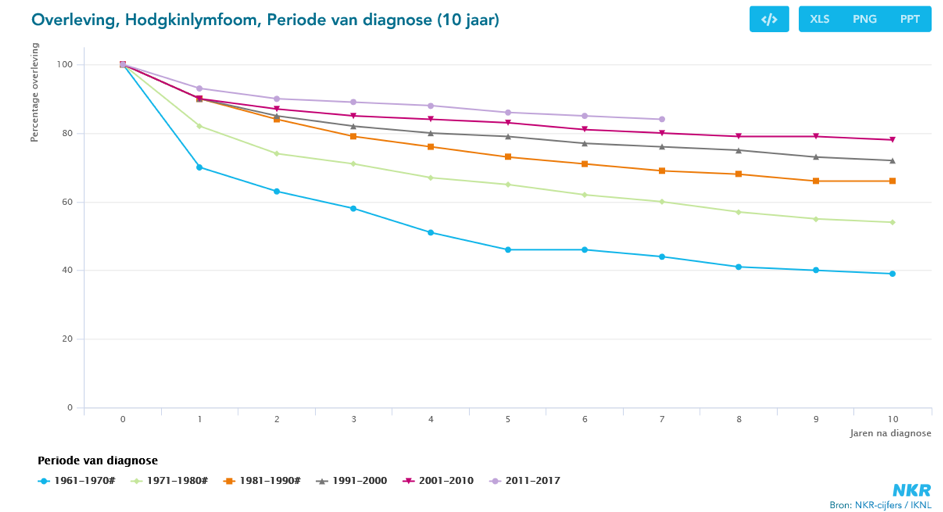

Hele hoge premies komen vooral voor bij mensen met een medische aandoening die nog in de behandelfase zitten of waarbij sprake is van een recent afgeronde behandeling. Voor deze verzekerden maken we gebruik van overlevingsgrafieken die zijn opgesteld op basis van onderzoeken naar de betreffende ziekte. Hieronder ziet u een overlevingsgrafiek voor het Hodgkinlymfoom, een vorm van kanker. Deze grafiek laat zien hoeveel procent van de gediagnosticeerde personen na 10 jaar nog in leven is. Er is een onderverdeling gemaakt naar de periode waarin deze data zijn vastgelegd. In de grafiek kunt u zien dat in de periode 2001 tot 2010 bijna 80% van de personen nog in leven is na 10 jaar. Deze overlevingskans wordt meegenomen in de vaststelling van de premie.

Voorbeeld van een overlevingsgrafiek

Wij accepteren bijna iedereen

We zijn ons ervan bewust dat we geen volledigheid kunnen geven over een exacte premieberekening. Het gaat om maatwerk en bij medische aandoeningen spelen er veel factoren een rol. Het is ons streven dat zoveel mogelijk mensen een overlijdensrisicoverzekering kunnen afsluiten. Juist voor mensen met een medische aandoening is dit belangrijk. In een beperkt aantal gevallen kan een medisch overlijdensrisico niet verzekerd worden en moet iemand worden afgewezen. Gelukkig geldt voor 90% van de aanvragen dat we dankzij onze maatwerkroutes iemand een goede verzekering kunnen bieden. Of iemand de premie kan of wil betalen is dan een tweede vraag. We proberen er in ieder geval alles aan te doen om de premie zo laag mogelijk te houden omdat we niet graag zien dat mensen tegen hun wil onverzekerd zijn.